Resumen.

En estos tiempos difíciles, hemos hecho que varios de nuestros artículos sobre el coronavirus sean gratuitos para todos los lectores. Para recibir todo el contenido de HBR en su buzón de entrada, suscríbase al boletín Daily Alert.

A medida que el coronavirus continúa su marcha por todo el mundo, los gobiernos han recurrido a medidas de salud pública de eficacia probada, como el distanciamiento social, para interrumpir físicamente el contagio. Sin embargo, al hacerlo se ha interrumpido el flujo de bienes y personas, se han estancado las economías y se está produciendo una recesión mundial. El contagio económico se está extendiendo ahora tan rápido como la propia enfermedad.

Esto no parecía plausible ni siquiera hace unas semanas. A medida que el virus empezaba a propagarse, los políticos, los responsables políticos y los mercados, informados por el patrón de los brotes históricos, miraban mientras se cerraba la ventana temprana (y por tanto más eficaz y menos costosa) para el distanciamiento social. Ahora, mucho más avanzada la trayectoria de la enfermedad, los costes económicos son mucho mayores, y predecir el camino a seguir se ha vuelto casi imposible, ya que múltiples dimensiones de la crisis son inéditas e incognoscibles.

En este territorio inexplorado, nombrar una recesión mundial aporta poca claridad más allá de establecer la expectativa de un crecimiento negativo. Entre las cuestiones más apremiantes se encuentran la trayectoria de la crisis y la recuperación, si las economías serán capaces de volver a sus niveles de producción y tasas de crecimiento anteriores a la crisis, y si habrá algún legado estructural de la crisis coronaria.

Perspectivas más oscuras, menos visibilidad

La ventana para el distanciamiento social - el único enfoque conocido para abordar eficazmente la enfermedad - es corta. En la provincia de Hubei se desaprovechó, pero el resto de China se aseguró de no desaprovecharla. En Italia se perdió la ventana, y luego el resto de Europa también se la perdió. En EE.UU., aún limitado por la insuficiencia de pruebas, también se pasó por alto la ventana temprana. A medida que prolifere la enfermedad, las medidas de distorsión social tendrán que promulgarse más ampliamente y durante más tiempo para lograr el mismo efecto, ahogando la actividad económica en el proceso.

Otra oleada de infecciones sigue siendo una posibilidad real, lo que significa que incluso los países que actuaron con relativa rapidez siguen estando en peligro cada vez que dan un empujón a sus economías para que vuelvan a funcionar. De hecho, hemos visto cierto resurgimiento del virus en Singapur y Hong Kong. En ese sentido, sólo la historia dirá si sus respuestas tempranas y agresivas valieron la pena.

En la actualidad, las perspectivas económicas de los actores tardíos parecen sombrías, ya que han cogido desprevenidos a los políticos, a los responsables políticos y a los mercados financieros. Lo ocurrido en las últimas cuatro semanas no formaba parte del cálculo de riesgos. Las previsiones no ayudarán mucho en este sentido. Por ejemplo, las estimaciones de consenso para las solicitudes iniciales de subsidio por desempleo en EE.UU. eran de alrededor de 1,6 millones esta semana, pero la cifra llegó a 3,28 millones, una cifra sin precedentes históricos, unas cinco veces mayor que el mayor incremento semanal de la crisis financiera mundial. Notoriamente poco fiables en los mejores momentos, las previsiones parecen especialmente dudosas ahora, ya que simplemente hay demasiados aspectos desconocidos:

- Las propiedades del virus no se conocen del todo y podrían cambiar.

- El papel de los pacientes asintomáticos sigue sin comprenderse perfectamente.

- Las tasas reales de infección e inmunidad son, por tanto, inciertas, especialmente cuando las pruebas son limitadas.

- Las respuestas políticas serán desiguales, a menudo tardías, y habrá pasos en falso.

- Las reacciones de las empresas y los hogares son inciertas.

Quizá la única certeza sea que cualquier intento de previsión definitiva fracasará. Sin embargo, pensamos que examinar varios escenarios sigue aportando valor en este entorno de visibilidad limitada.

Examinar la forma del choque

El concepto de recesión es binario y contundente. Lo único que dice es que las expectativas han pasado de un crecimiento positivo a uno negativo, al menos durante dos trimestres consecutivos.

Creemos que la cuestión más importante del escenario gira en torno a la forma del choque - lo que llamamos "geometría del choque" - y su legado estructural. ¿Qué impulsa la trayectoria del impacto económico de un choque, y dónde encaja Covid-19?

Para ilustrarlo, consideremos cómo la misma sacudida -la crisis financiera mundial- provocó recesiones con progresiones y recuperaciones muy diferentes en tres países de la muestra:

- En forma de V. En 2008, Canadá evitó una crisis bancaria: El crédito siguió fluyendo y la formación de capital no se vio tan significativamente perturbada. Evitar un colapso más profundo ayudó a mantener la mano de obra y evitó la atrofia de las cualificaciones. El PIB cayó pero volvió a subir sustancialmente a su senda anterior a la crisis. Esto es típico de un choque clásico en "forma de V", en el que la producción se ve desplazada pero el crecimiento acaba recuperando su antigua senda.

- Forma de "U". Estados Unidos tuvo una trayectoria marcadamente diferente. El crecimiento cayó precipitadamente y nunca recuperó su senda anterior a la crisis. Obsérvese que la tasa de crecimiento se recuperó (las pendientes son las mismas), pero la brecha entre la senda antigua y la nueva sigue siendo grande, lo que representa un daño puntual en el lado de la oferta de la economía y una pérdida indefinida de producción. Esto se debió a una profunda crisis bancaria que generó disrupciones en la intermediación crediticia. A medida que la recesión se prolongaba, causaba más daño a la oferta de mano de obra y a la productividad. La de Estados Unidos en 2008 es una clásica "forma de U", una versión mucho más costosa que la "forma de V" de Canadá.

- Forma de "L". Grecia es el tercer ejemplo y, con diferencia, la peor forma: el país no sólo no ha recuperado nunca su senda de producción anterior, sino que además su tasa de crecimiento ha descendido. La distancia entre la trayectoria anterior y la nueva es cada vez mayor, y la pérdida de producción no deja de crecer. Esto significa que la crisis ha dejado daños estructurales duraderos en el lado de la oferta de la economía. Los insumos de capital, los insumos de mano de obra y la productividad se ven dañados una y otra vez. Grecia puede verse como un ejemplo de forma en L, con diferencia la forma más perniciosa.

Entonces, ¿qué impulsa la "geometría del shock" como se muestra arriba? El determinante clave es la capacidad del choque para dañar el lado de la oferta de una economía y, más concretamente, la formación de capital. Cuando la intermediación crediticia se ve perturbada y el stock de capital no crece, la recuperación es lenta, los trabajadores abandonan la población activa, se pierden cualificaciones, la productividad desciende. El choque se convierte en estructural.

Los choques en forma de V, U, L pueden presentarse en diferentes intensidades. Una trayectoria en forma de V puede ser superficial o profunda. Una trayectoria en forma de U puede venir acompañada de una caída profunda hacia una nueva senda de crecimiento o de una caída pequeña.

Lecturas complementarias

¿Qué lugar ocupa hasta ahora la conmoción provocada por el coronavirus? La intensidad de la conmoción vendrá determinada por las propiedades subyacentes del virus, las respuestas políticas, así como el comportamiento de los consumidores y las empresas ante la adversidad. Pero la forma de la conmoción vendrá determinada por la capacidad del virus para dañar el lado de la oferta de las economías, en particular la formación de capital. En este momento, tanto una forma de V profunda como de U son plausibles. La batalla que queda por delante es evitar una trayectoria en U clara.

Comprender los mecanismos de daño

Teniendo en cuenta las geometrías anteriores, esto nos lleva a dos preguntas sobre el choque Covid-19:

- ¿Cuál es el mecanismo de daño en el lado de la oferta?

- ¿Cuál es la respuesta política para evitar ese daño?

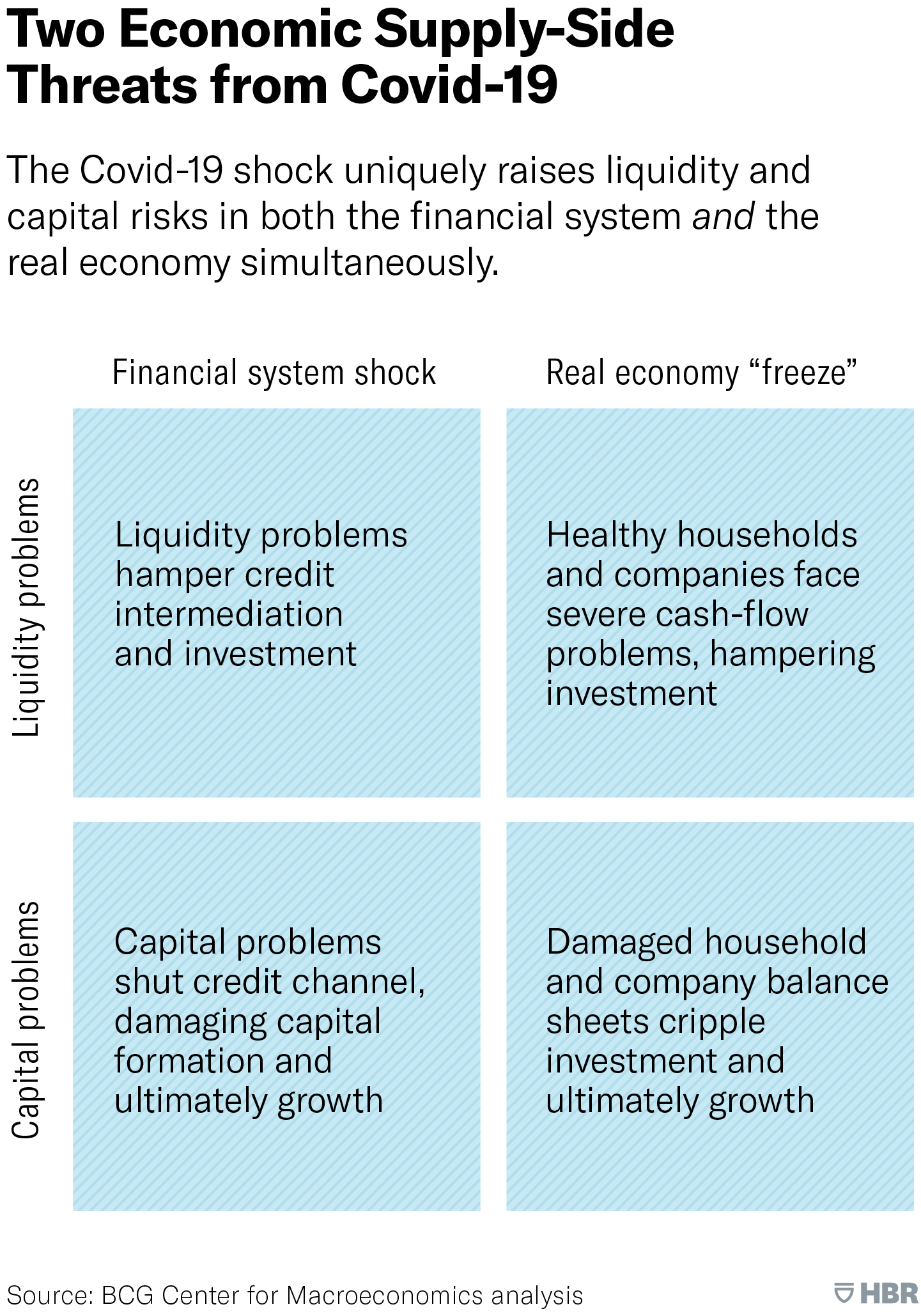

Clásicamente, las crisis financieras paralizan el lado de la oferta de una economía. Existe una larga historia de este tipo de crisis, y los responsables políticos han aprendido mucho sobre cómo afrontarlas. Pero el coronavirus extiende los problemas de liquidez y capital a la economía real, y lo hace a una escala sin precedentes. Por si el doble riesgo de crisis de liquidez financiera y real no fuera suficiente, también están interrelacionados, lo que eleva lo que está en juego.

Veamos con más detalle las dos vías por las que Covid-19 puede provocar daños estructurales en un escenario en forma de U:

- Riesgos del sistema financiero. La sacudida sin precedentes del Covid-19 ya ha generado tensiones en los mercados de capitales, desencadenando una respuesta contundente por parte de los bancos centrales. Si los problemas de liquidez persisten y los problemas de la economía real provocan amortizaciones, pueden surgir problemas de capital. Aunque desde una perspectiva política conozcamos las soluciones, los rescates y la recapitalización de los bancos son políticamente controvertidos. En el caso de una crisis financiera, la formación de capital recibiría un golpe enorme, provocando una caída prolongada con daños también para el trabajo y la productividad.

- Una "congelación" prolongada de la economía real.La posibilidad verdaderamente sin precedentes. Meses de distanciamiento social podrían generar disrupciones en la formación de capital y, en última instancia, en la participación laboral y el crecimiento de la productividad. A diferencia de las crisis financieras, una congelación prolongada de esta magnitud que dañe el lado de la oferta sería un territorio nuevo para los responsables políticos.

Los riesgos financieros y de la economía real están interrelacionados de dos maneras: En primer lugar, una crisis prolongada de Covid-19 podría disparar el número de quiebras de la economía real, lo que dificultaría aún más la gestión del sistema financiero. Mientras tanto, una crisis financiera privaría de crédito a la economía real.

Es justo decir que el perfil de riesgo de la crisis Covid-19 es especialmente amenazador. Si bien existe un manual de políticas para hacer frente a las crisis financieras, no existe nada parecido para una congelación a gran escala de la economía real. No existe una cura estándar para los problemas de liquidez de economías reales enteras.

Innovar para salir del shock

Es importante reconocer que ninguno de los escenarios de choque descritos anteriormente será inevitable, lineal o uniforme en todas las geografías. Los países tendrán experiencias considerablemente diferentes por dos razones: la resistencia estructural de las economías para absorber dichas conmociones - llámese destino - y la capacidad de los investigadores médicos y de los responsables políticos para responder de nuevas formas a un reto sin precedentes - llámese innovación. ¿Pueden crear intervenciones novedosas, a una velocidad sin precedentes, que rompan el intratable y poco atractivo equilibrio entre la pérdida de vidas y la creación de miseria económica?

Desde el punto de vista médico: está claro que una vacuna reduciría la necesidad de distanciamiento social y, por tanto, relajaría el asfixiante control de la política sobre la economía mundial. Pero es probable que los plazos sean largos, por lo que es muy posible que haya que centrarse en la innovación incremental dentro de los límites de las soluciones existentes.

Se pueden encontrar ejemplos de este tipo de innovación en todo el espectro médico: en el extremo terapéutico, los tratamientos existentes pueden resultar eficaces para combatir la enfermedad. Actualmente se están evaluando varias docenas de tratamientos existentes. En el otro extremo del espectro, será necesaria la innovación organizativa para liberar la capacidad de satisfacer la demanda de recursos, como la movilización óptima de los profesionales médicos, la reutilización de espacios para el tratamiento y los cambios en el triaje de la atención médica para dar prioridad a la crisis del Covid-19.

En el aspecto económico: En EE.UU., los políticos han aprobado un paquete de estímulo de 2 billones de dólares para suavizar el golpe de la crisis del coronavirus. Pero también habrá que innovar en las políticas. Por ejemplo, los bancos centrales gestionan las llamadas "ventanillas de descuento" que proporcionan financiación ilimitada a corto plazo para garantizar que los problemas de liquidez no quebranten el sistema bancario. Lo que se necesita ahora, hoy, es una "ventanilla de descuento de la economía real" que también pueda proporcionar liquidez ilimitada a los hogares y las empresas sólidas.

El panorama político emergente incluye muchas ideas que merecen la pena. Entre ellas se encuentran los "préstamos puente" que ofrecen préstamos sin intereses a los hogares y las empresas mientras dure la crisis y un generoso periodo de reembolso; una moratoria en los pagos hipotecarios para los prestatarios residenciales y comerciales; o utilizar a los reguladores bancarios para que se apoyen en los bancos a la hora de proporcionar financiación y reelaborar las condiciones de los préstamos existentes. Este tipo de innovación política podría tener un impacto significativo a la hora de suavizar el impacto del virus en el lado de la oferta de las economías. Sin embargo, también necesita una ejecución ágil y eficaz.

Creemos que existe la posibilidad de que la innovación evite una forma de U en toda regla, manteniendo la trayectoria del choque más cerca de una forma de V profunda de lo que sería posible de otro modo. Pero la batalla está en marcha, y sin innovación las probabilidades no están a favor del escenario menos dañino en forma de V.

Si nuestro contenido le ayuda a hacer frente al coronavirus y a otros retos, considere la posibilidad de suscribirse a HBR. La compra de una suscripción es la mejor forma de apoyar la creación de estos recursos.